Proje Bazlı Teşvik

Yatırımlara Proje Bazlı Teşvik Sistemi

“Yatırımlara Proje Bazlı Teşvik Sistemi”, ülkemizin mevcut durumda veya gelecekte ortaya çıkabilecek kritik ihtiyaçlarını karşılayabilecek, arz güvenliğini sağlayabilecek, dışa bağımlılığı azaltabilecek, teknolojik dönüşümü gerçekleştirebilecek, yenilikçi, Ar-Ge yoğun ve katma değeri yüksek projelerin, Teknoloji Odaklı Sanayi Hamlesi Programı kapsamında asgari 50 milyon TL üzerindeki yatırım projelerinin proje bazlı olarak özel destek mekanizmaları ile desteklenmesidir.

Bunların dışında kalan diğer yatırımların ise, asgari 500 milyon Türk Lirası üzerindeki yatırım projeleri, “Yatırımlara Proje Bazlı Teşvik Sistemi proje bazlı olarak özel destek mekanizmaları ile desteklenmektedir.

Yatırımlara Proje Bazlı Teşvik Sistemi kapsamında;

- KDV İstisnası, Gümrük Vergisi Muafiyeti, Vergi İndirimi veya İstisnası ile KDV İstisnasını içeren “Vergisel Destekler”,

- Sigorta Primi İşveren Hissesi Desteği, Gelir Vergisi Stopajı Desteği ile Nitelikli Personel Desteğini içeren “İstihdam Destekleri”,

- Enerji Desteği, Faiz veya Kar Payı Desteği, Sermaye Katkısı ile Hibe Desteğini içeren “Finansman Destekleri”,

- Altyapı Desteği ile Yatırım Yeri Tahsisini içeren “Yatırım Yeri ile İlgili Destekler”,

- İzin, Tahsis, Ruhsat, Lisans ve Tescil Kolaylığı ile Kamu Alım Garantisi içeren “Diğer Destekler”

Yatırımcıların istifadesine sunulmaktadır.

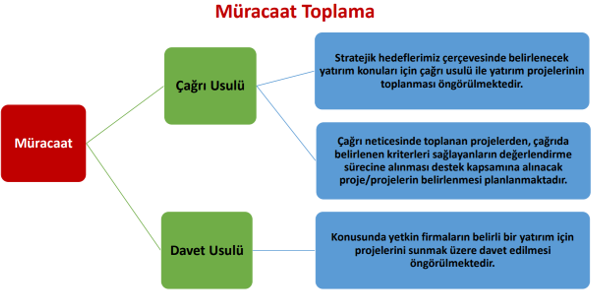

Yatırımlara Proje Bazlı Teşvik Sistemi kapsamındaki müracaatlar; ülkemiz stratejik hedefleri çerçevesinde belirlenecek yatırım konuları için çağrı usulü ile yatırım projelerinin toplanması, akabinde, çağrı neticesinde toplanan projelerden, çağrıda belirlenen kriterleri sağlayanların değerlendirme sürecine alınarak destek kapsamına alınacak proje/projelerin belirlenmesinin planlanması şeklinde veya konusunda yetkin firmaların belirli bir yatırım için projelerini sunmak üzere davet edilmesi yöntemi çerçevesinde gerçekleştirilebilmektedir.

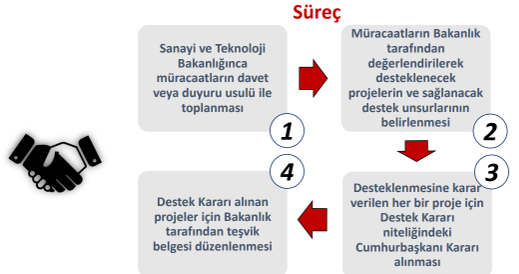

Yatırımlara Proje Bazlı Teşvik Sistemi kapsamındaki süreç;

- Sanayi ve Teknoloji Bakanlığınca müracaatların davet veya duyuru usulü ile toplanması,

- Müracaatların Bakanlık tarafından değerlendirilerek desteklenecek projelerin ve sağlanacak destek unsurlarının belirlenmesi,

- Desteklenmesine karar verilen her bir proje için Destek Kararı niteliğindeki Cumhurbaşkanı Kararı alınması ve

- Destek Kararı alınan projeler için Bakanlık tarafından teşvik belgesi düzenlenmesi

şeklinde ilerlemektedir.

PROJE BAZLI TEŞVİK SİSTEMİ

Amaç

- Ülkemizin mevcut durumda veya gelecekte ortaya çıkabilecek kritik ihtiyaçlarını karşılayabilecek,

- Arz güvenliğini sağlayabilecek,

- Dışa bağımlılığı azaltabilecek,

- Teknolojik dönüşümü gerçekleştirecek,

- Yenilikçi, Ar-Ge yoğun ve katma değeri yüksek, Teknoloji Odaklı Sanayi Hamlesi Programı kapsamında asgari 50 milyon TL, diğer yatırımlar için asgari 500 milyon Türk Lirası üzerindeki yatırım projelerinin proje bazlı olarak özel destek mekanizmaları ile desteklenmesidir.

Proje Bazlı Teşvik Sistemi Mevzuatı

- Yatırımlar Kanun ve Karar hükümleri çerçevesinde desteklenmektedir.

- 20/8/2016 tarihli ve 6745 sayılı Kanun (07.09.2016 tarihli Resmi Gazete)

- 2016/9495 sayılı “Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar” (26.11.2016 tarihli Resmi Gazete)

Proje Bazlı Teşvik Sistemi Uygulaması Hakkında Bilinmesi Gerekenler

YASAL DAYANAK

Proje Bazlı Teşvik Sistemi ( PBTS )’nin yasal dayanağını 7 Eylül 2016 tarihli ve 29824 sayılı Resmi Gazete ’de yayımlanarak yürürlüğe giren 6745 Sayılı “Yatırımların Proje Bazında Desteklenmesi İle Bazı Kanun Ve Kanun Hükmünde Kararnamelerde Değişiklik Yapılmasına Dair Kanun’un 80 inci maddesi ile “Proje Bazlı Teşvik Sistemi” ne ilişkin usul ve esasları belirleyen 2016/9495 Sayılı “Yatırımlara Proje Bazlı Devlet Yardımı Verilmesine İlişkin Karar” oluşturmaktadır.

HANGİ YATIRIMLAR DESTEKLENMEKTEDİR?

Kalkınma planları ve yıllık programlarda öngörülen hedefler doğrultusunda ülkemizin mevcut veya gelecekte ortaya çıkabilecek ihtiyaçlarını karşılama, arz güvenliğini sağlama, dışa bağımlılığını azaltma, teknolojik dönüşümü sağlama, yenilikçi, Ar-Ge yoğun ve katma değeri yüksek olma niteliklerine ayrı ayrı ya da birlikte sahip olan ve proje bazında Ekonomi Bakanlığı tarafından desteklenmesine karar verilen yatırımlar arasından Bakanlar Kurulunca belirlenenler yararlanmaktadır.

YATIRIM TUTARI NE KADAR OLMALIDIR?

Yapılacak yatırımın toplam tutarı en az 100 milyon Amerikan Doları olmak zorundadır.

SAĞLANAN TEŞVİKLER NELERDİR?

- Yatırım tutarının 2 katına kadar kurumlar vergisi indirimi veya yatırımın işletmeye geçmesinden itibaren 10 hesap dönemine kadar, yatırımdan elde edilen kazançla sınırlı olmak üzere kurumlar vergisi istisnası

- 10 yıla kadar gelir vergisi stopajı teşviki ,

- 10 yıla kadar sigorta primi işveren hissesinin karşılanması,

- Makine teçhizat alımında gümrük vergisi ve KDV muafiyeti,

- Bina inşaat harcamalarında KDV iadesi

- Yatırımın Hazine taşınmazı üzerinde yapılması hâlinde, belirlenecek yatırımcı lehine doğrudan, hasılat payı alınmaksızın, 49 yıl süreyle bedelsiz irtifak hakkı tesisi veya kullanma izni ve yatırımın tamamlanması ve öngörülen istihdamın 5 yıl sağlanması şartıyla Hazine taşınmazının talep edilmesi hâlinde bedelsiz devri

- İşletme döneminde yatırıma ilişkin enerji tüketim harcamalarının %50’sine kadarının en fazla 10 yıla kadar karşılanması,

- Sabit yatırım tutarının finansmanında kullanılan yatırım kredisi için 10 yıla kadar faiz veya kâr payı desteği ya da hibe desteği,

- Yatırım için özel önem taşıyan belirlenen sayıda her bir nitelikli personel için 5 yılı geçmemek üzere, asgari ücretin aylık brüt tutarının 20 katına kadar ücret desteği

GARANTÖRLÜKLER VE SAĞLANAN DİĞER KOLAYLIKLAR

- Yatırım tutarının %49’unu geçmemek üzere ve edinilen payların 10 yıl içerisinde halka arz veya yatırımcıya satış şartıyla devlet tarafından yatırıma ortak olunması,

- Proje bazlı yatırım konusu ürüne, süresi ve miktarı Bakanlar Kurulunca belirlenecek alım garantisi,

- Proje bazlı yatırımlara diğer kanunlarla getirilen izin, tahsis, ruhsat, lisans ve tesciller ile diğer kısıtlayıcı hükümler için istisna veya yatırımları hızlandırmak ve kolaylaştırmak amacıyla yasal ve idari süreçlerde düzenleme

CEZAİ YAPTIRIMLAR

Yatırımların belirlenen usul ve esaslar çerçevesinde gerçekleştirilmemesi hâlinde, indirimli kurumlar vergisi veya istisna uygulaması ile gelir vergisi stopajı teşviki nedeniyle zamanında tahakkuk ettirilmemiş vergiler vergi ziyaı cezası uygulanmaksızın gecikme faiziyle birlikte, diğer destekler ise 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun hükümleri çerçevesinde geri alınacaktır.